关于小宝

关于小宝 小宝动态

小宝动态楼市冰火交织:销售遇冷与拿地火热背后

今年前10个月,中国房地产市场呈现出冰火交织的图景:一方面,据国家统计局数据显示,全国商品房销售面积同比下降6.8%,销售额下降9.6%;而另一方面,中指研究院数据显示,1-10月TOP100房企拿地总额高达7838亿元,同比增长了26.4%。

这种“冰火两重天”的现象背后,揭示了房地产市场正在经历的根本性变革。

01 市场寒意弥漫,多项指标承压

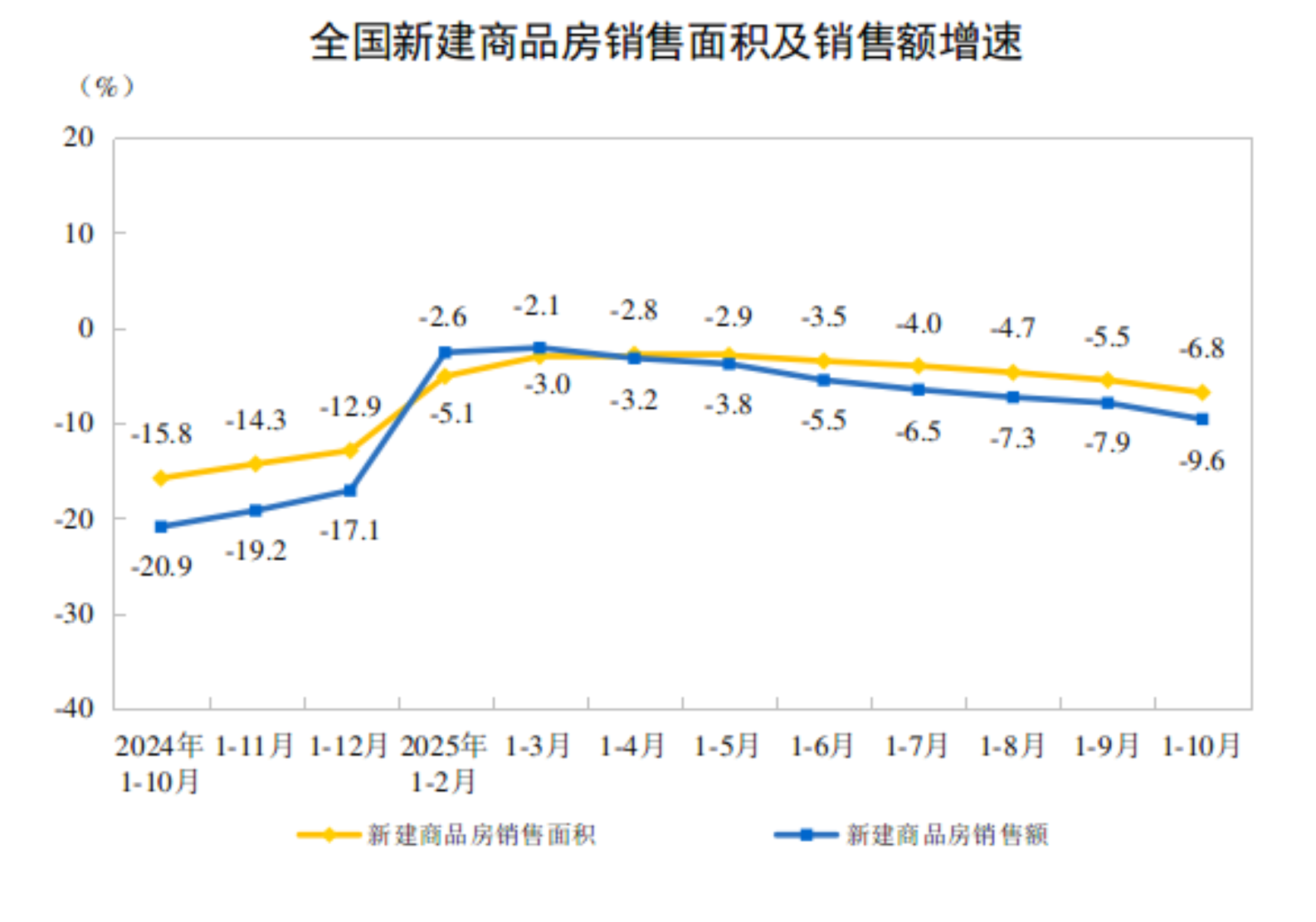

宝哥研读国家统计局数据发现,1-10月份全国新建商品房销售面积和销售额同比分别下降6.8%和9.6%,尽管降幅比去年同期分别收窄9个和11.3个百分点,但市场依旧处于进一步的深度调整中。

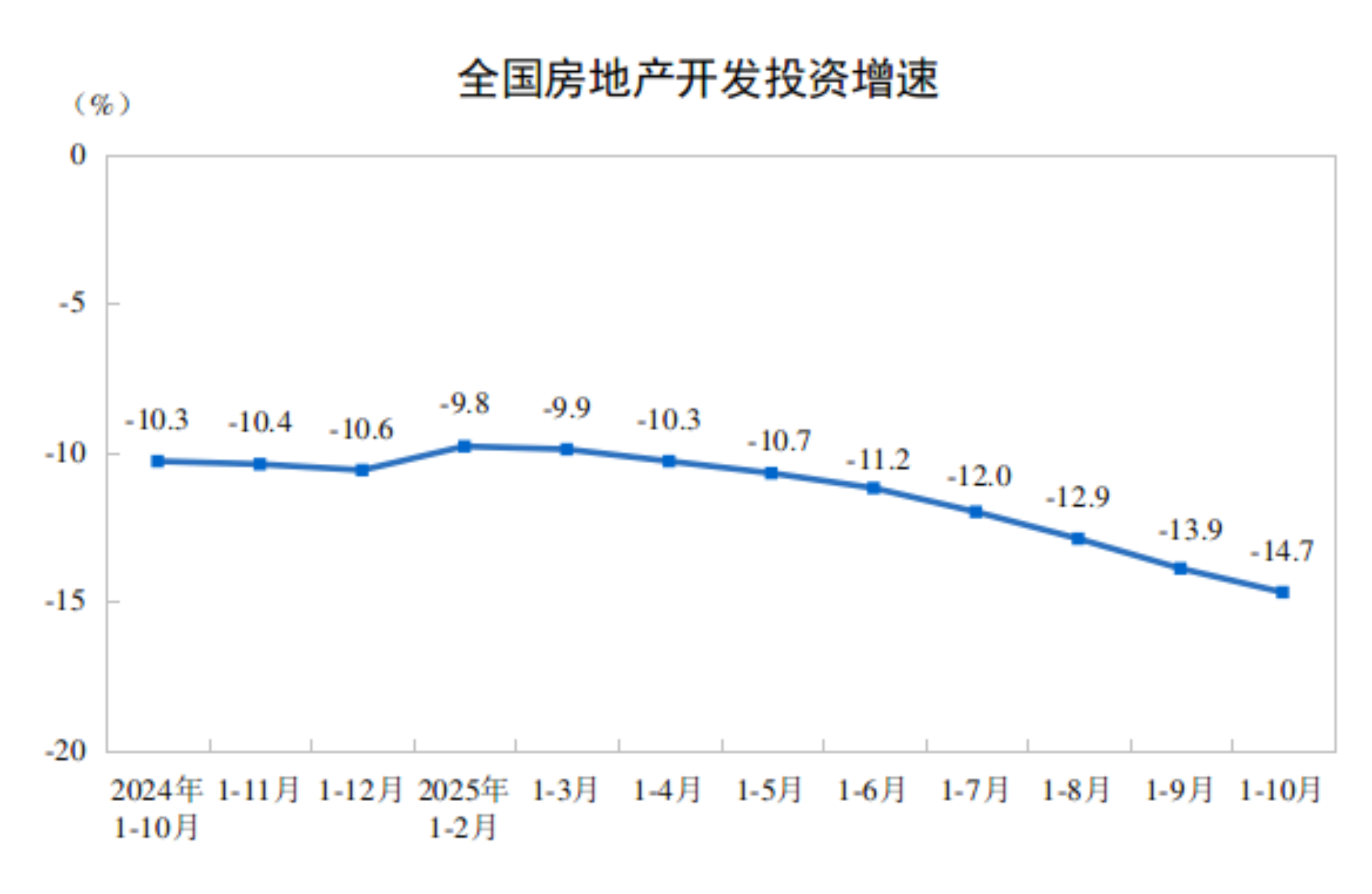

与此同时,开发端的数据指标显示:1-10月,房地产开发投资同比下降14.7%,房屋新开工面积下降19.8%。房企资金链持续承压,到位资金同比下降9.7%。

目前市场的观望情绪浓厚,央行调查数据显示,仅9.1%的居民认为下季度房价会上涨。

02 土地市场火热,聚焦核心城市

与销售市场的低迷形成鲜明对比的是,土地市场呈现出明显的回暖迹象。据中指研究院数据显示,今年1-10月TOP100房企拿地总额7838亿元,同比增长26.4%,这一增长是在销售市场低迷的背景下实现的。

其实仔细分析一下,土地市场的火热与销售市场的低迷,两组看似矛盾的数据背后,是房地产市场的结构性分化初现端倪。

我们来看一下,在拿地金额前十的企业中,有8家为央国企。中海地产、招商蛇口位列前二,新增货值均超1800亿元;绿城中国新增货值规模则为1209亿元。由此可以看出土地市场的回暖主要由国央企主导。

另外就是优质地块竞争异常激烈。上海六批次虹口区北外滩地块经过143轮竞价,绿城以64.7亿元竞得,溢价率高达46.33%。深圳前海宅地经过158轮鏖战,招商蛇口以21.6亿元竞得,溢价率86%。

从房企投资核心城市来看,长三角区域以2617亿元的拿地金额高居四大城市群之首。杭州、北京、上海、成都等核心城市成为房企布局重点。杭州、深圳等城市土地溢价率超 30%,凸显对核心城市长期价值的坚定认可。

03 市场分化加剧,房企策略生变

宝哥认为,拿地市场火爆背后,是政策松绑与市场分化下的土地争夺战。

一、城市分化加剧是首要原因。随着行业整体进入调整期,房企投资策略从“广撒网”转向“重点捕捞”。之前,某国企内部人士透露,其投资范围限定在一二线和部分长三角活跃区县,未来投资城市不超过20个。

二、政策松绑。核心城市限购优化、土拍规则调整(如取消限价)直接刺激房企补仓意愿。例如北京、上海等地优质地块溢价率回升至10%以上;

三、融资破冰。专项借款、债券融资工具等政策缓解房企现金流压力,2025年房企信用债发行规模同比上升19%;土地市场如今的生态背后,是不同规模房企的不同生存策略:OP10房企通过联合体拿地、收并购扩储,中小房企则转向代建、小股操盘等轻资产模式。而央国企凭借3.5%-4.5%的融资成本优势碾压民企8%以上的借贷利率,导致民企拿地金额占比不足两成。行业洗牌已从销售端蔓延至土地端。

04 多宗土地拿地方为联合体

据此宝哥判断,土地市场的热度有望延续。

随着城市更新推进和土地市场政策环境友好,将有更多优质板块的住宅地块入市,核心城市优质地块仍将是房企争夺焦点。

值得注意的是,10月,多宗土地拿地方为联合体。从拿地城市来看,主要集中于一二线核心城市,包括上海、北京等一线城市和杭州、成都等热点二线城市。

专家认为,当前房企倾向于联合拿地,主要是为了应对市场不确定性,将市场风险如销售不畅、价格波动等由多家企业共同承担。

随着“十五五”规划将房地产纳入民生保障章节,房地产行业正迎来从规模扩张向质量提升的关键转型。房企的生存之道不再是追逐土地红利和金融杠杆,而是真正回归产品本质和服务细节。

结语

第四季度,随着核心城市供地计划密集落地,叠加新一轮楼市政策效果逐步显现,业内普遍预计,土地市场有望持续保持热度。

但我们也需清醒认识到:土地市场的复苏必须与销售端回暖同频,否则7838亿元的拿地总额,可能只是寒冬里的一把虚火。

在这场深度调整中,我们看到了房企生存法则的改变,但愿土地市场的热度,可以在未来驱动楼市的全面复苏。

更多推荐

四川·成都·高新区·吉泰壹号大厦12F

四川·成都·高新区·吉泰壹号大厦12F